¶ Como corrigir Rendimentos e Retenções na DIRF Mensal?

A conferência da DIRF Mensal é realizada com base no retorno do evento S-5002 (IRRF por beneficiário), que é gerado a partir do envio do S-1210 – Pagamentos ao eSocial.

O demonstrativo do sistema apresenta um comparativo entre:

- Valores apurados internamente na folha;

- Valores retornados no S-5002;

- Diferenças identificadas por data de pagamento e incidência de IRRF.

Os rendimentos e retenções são demonstrados conforme a incidência configurada na rubrica, em conformidade com a Tabela 21 do eSocial.

Exemplo:

Uma rubrica com incidência "11 – Remuneração mensal" será considerada rendimento tributável, pois compõe a base de cálculo do IRRF e, consequentemente, refletirá tanto no S-5002 quanto na DIRF Mensal.

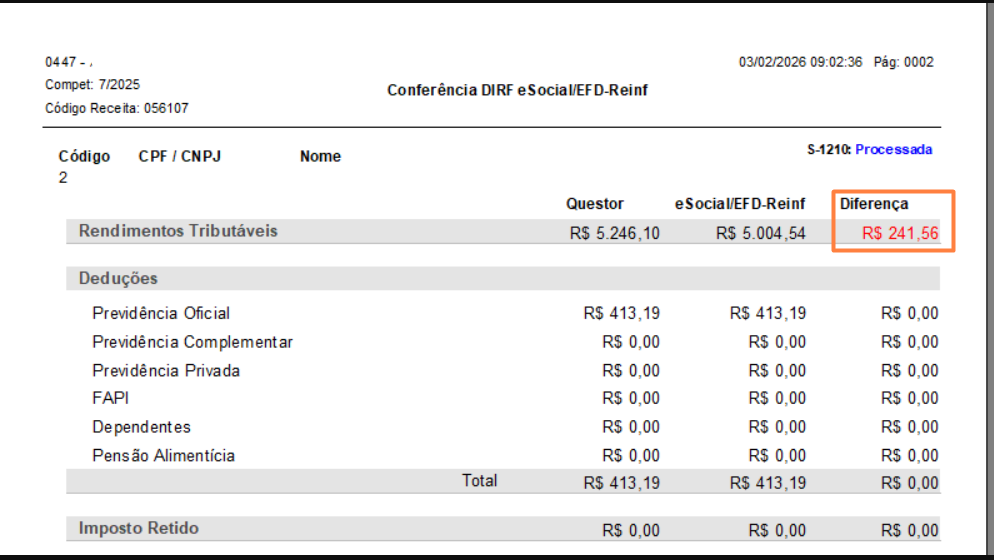

¶ Exemplo prático – Rendimentos tributáveis

Ao realizar a conferência do Relatório de Conferência DIRF x eSocial, na competência 07/2025, foi identificada uma diferença no valor de R$ 241,56, compatível com o valor de antecipação de ⅓ sobre abono do funcionário.

Diante dessa situação, a primeira verificação deve ser realizada na incidência dos eventos de abono utilizados na folha de pagamento.

¶ 1. Conferência das incidências na folha de pagamento

No cenário correto:

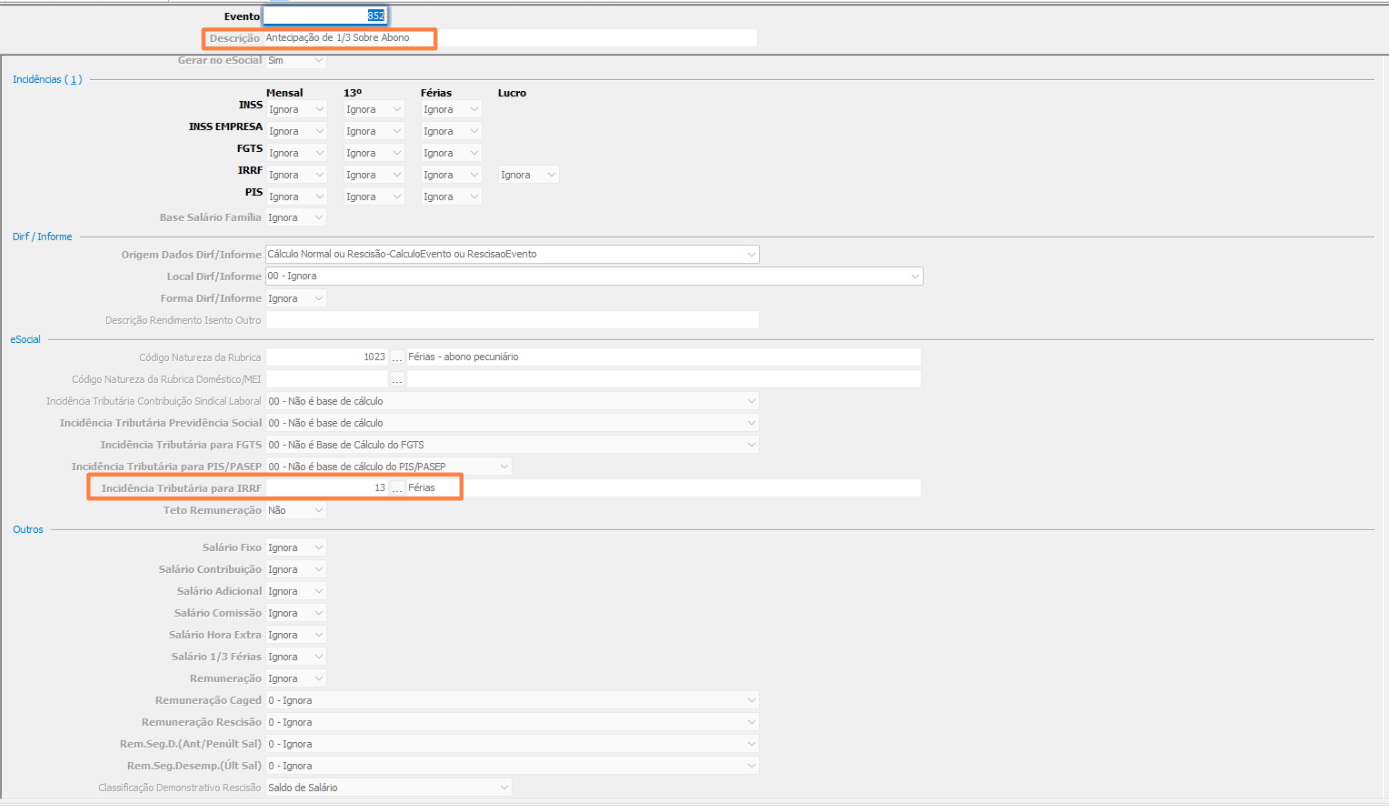

O evento de ⅓ sobre abono que consta na folha do funcionário deve possuir incidência “9”.

Os eventos de férias são enviados ao eSocial por meio dos eventos de antecipação e provisão de férias, que possuem incidências específicas.

Neste caso analisado:

O evento de antecipação de ⅓ sobre abono estava com incidência “13”, conforme esperado.

O evento demonstrado na folha do funcionário estava com incidência “9”, também correta.

Como as incidências na folha estavam adequadas, foi necessário avançar para a próxima etapa da conferência.

¶ 2. Conferência das rubricas no eSocial

O próximo passo consiste em verificar, no eSocial, se as incidências e as vigências das rubricas estão corretas.

Ao acessar a Tabela de Rubricas (S-1010) no eSocial e localizar a rubrica referente à antecipação do abono pecuniário, foi identificado que:

A rubrica estava cadastrada com incidência “9”, divergente do esperado.

Essa inconsistência explica a diferença apontada no relatório de conferência, uma vez que a incidência incorreta impacta diretamente a apuração do eSocial e, consequentemente, a comparação com a DIRF.

¶ 3. Ajuste da rubrica no eSocial

Nessa situação, é necessário atualizar a incidência da rubrica, respeitando a data de validade disponível no eSocial.

As possibilidades de ajuste são:

Quando a validade da rubrica for anterior a 2025:

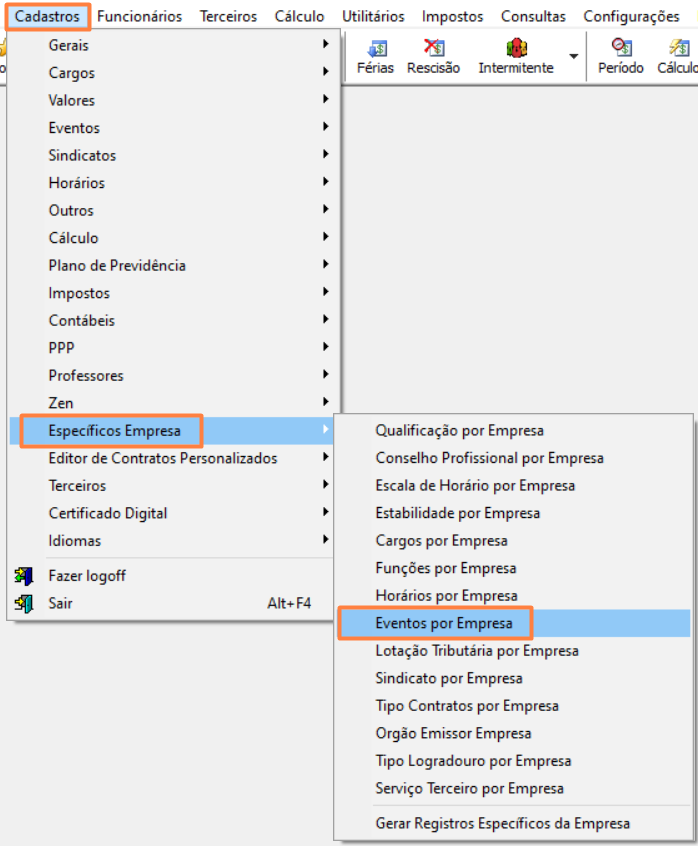

É possível incluir uma nova validade para a rubrica, com início em 01/2025, utilizando:

- A rotina de Eventos Específicos por Empresa, ou

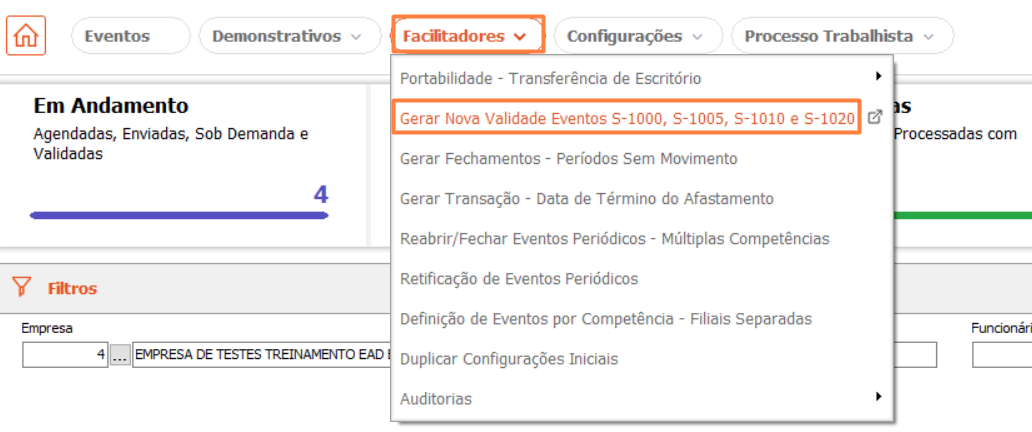

- A rotina de Nova Validade de Eventos, que gera o S-1010 de todas as rubricas utilizadas pela empresa.

Quando a validade da rubrica for posterior:

É possível realizar a retificação do evento S-1010 já processado, ajustando a incidência para o valor correto.

¶ Quando for necessário ajustar a data de início de validade da rubrica:

O procedimento deve seguir o manual específico disponível em:

https://docs.questor.com.br/pt-br/Produtos/Gest%C3%A3oCont%C3%A1bil/FolhadePagamento/eSocial/Alterar-Data-de-In%C3%ADcio-Validade-eventos-iniciais

¶ 4. Reenvio das informações ao eSocial

Após o ajuste da rubrica, realize a retificação do evento S-1210, garantindo que a informação seja atualizada corretamente na competência a ser ajustada.

Para esse procedimento, é possível utilizar o utilitário Retificação de Eventos Periódicos, que permite corrigir eventos já enviados ao eSocial de forma automatizada e segura.

Acesse o manual completo em:

https://docs.questor.com.br/pt-br/Produtos/Gest%C3%A3oCont%C3%A1bil/FolhadePagamento/eSocial/Retifica%C3%A7ao-de-eventos-periodicos

Concluído o reenvio das informações ao eSocial, realize novamente a conferência no Relatório de Conferência DIRF x eSocial, validando se a divergência identificada foi devidamente eliminada.

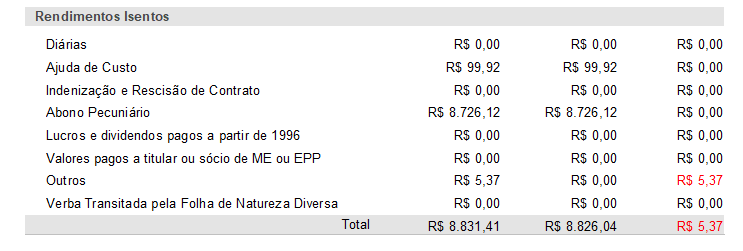

¶ Exemplo prático – Diferença em Rendimentos Isentos classificados como “Outros”

Ao realizar a conferência do Relatório de Conferência DIRF x eSocial, foi identificada uma diferença no grupo de Rendimentos Isentos, atualmente classificados como “Outros”, no valor de R$ 5,37, que não estava sendo apresentado corretamente no eSocial.

¶ 1. Conferência na folha de pagamento

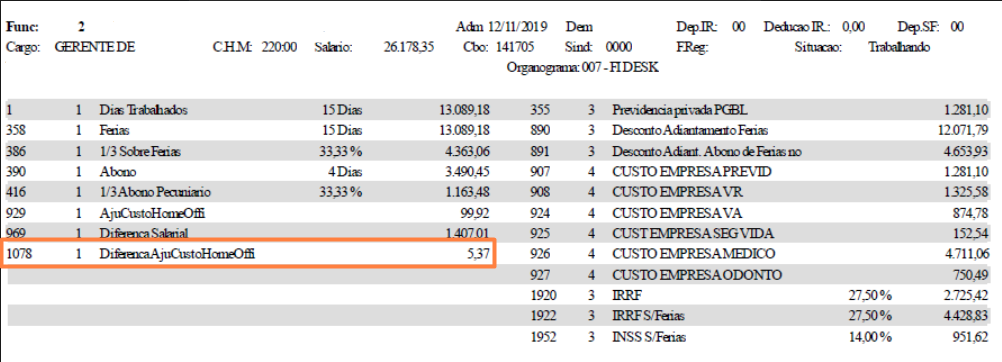

O primeiro passo foi verificar a Folha de Pagamento do funcionário na competência em análise.

Nessa conferência, foi identificado:

Um evento de diferença de ajuda de custo home office, no valor de R$ 5,37.

Foi necessário avançar para a validação das incidências relacionadas a esse evento.

¶ 2. Conferência das incidências do evento no sistema

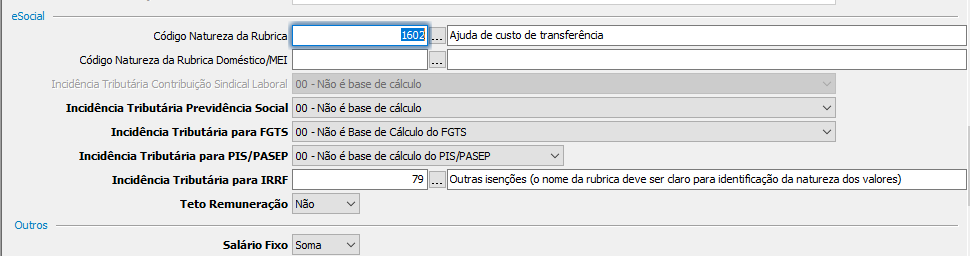

Na validação do evento no sistema, foram observados os seguintes pontos:

- A incidência do evento na folha estava configurada como 79 - Outras isenções.

- A incidência do evento para eSocial apresentava divergência de acordo com a vigência:

- Da competência 01/2025 a 09/2025, a incidência estava configurada como 79.

- A partir da competência 10/2025, a incidência passou a ser 11.

Contudo, conforme definição do cliente, esse evento deveria ser classificado como Ajuda de Custo, cuja incidência correta é 73.

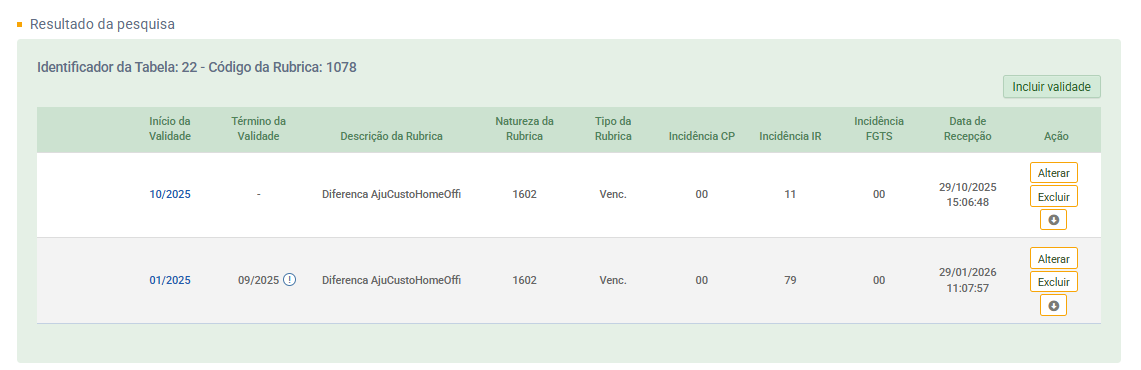

¶ 3. Ajuste da rubrica no eSocial (S-1010)

Diante da divergência identificada, foi necessário realizar o ajuste da rubrica no sistema e eSocial, com as seguintes ações:

- Ajuste do campo de incidência no sistema para 73;

- Gerar a retificação do S-1010 da rubrica com vigência em 01/2025, ajustando a incidência da rubrica para 73;

- Em seguida, gerar também a retificação do S-1010 com vigência em 10/2025, garantindo que a rubrica permanecesse com a incidência 73 válida para todo o ano de 2025.

Esse procedimento assegura que não existam divergências de incidência entre competências dentro do mesmo exercício.

¶ 4. Utilitário Integrar Dados Cálculo IRRF

Execute o utilitário Integrar Dados Cálculo IRRF, disponível em Utilitários > Integrar Dados Cálculo IRRF.

¶ 5. Reenvio das informações ao eSocial

Após a correção das rubricas no eSocial:

Foi realizado o reenvio do evento S-1210 retificado, responsável por transmitir as informações de rendimentos ao eSocial.

Para esse procedimento, é possível utilizar o utilitário Retificação de Eventos Periódicos, que permite corrigir eventos já enviados ao eSocial de forma automatizada e segura.

Acesse o manual completo em:

https://docs.questor.com.br/pt-br/Produtos/Gest%C3%A3oCont%C3%A1bil/FolhadePagamento/eSocial/Retifica%C3%A7ao-de-eventos-periodicos

Com o reprocessamento concluído, a conferência no Relatório de Conferência DIRF x eSocial pôde ser realizada novamente, validando que o valor de R$ 5,37 passou a ser corretamente considerado nos Rendimentos Isentos, eliminando a divergência anteriormente identificada.