¶ Nova configuração de incidências para Férias

A partir da versão 26.3.0.0 do Gestão Contábil, foram incluídos novos campos no cadastro de eventos para controle das incidências de IRRF sobre férias e envio ao eSocial. A versão 26.4.0.0 aplica essas configurações efetivamente no cálculo do IRRF do recibo de férias e na geração das transações S-1010, S-1200 e S-2299. Este manual orienta a conferência dos eventos, os ajustes necessários e o comportamento do sistema após a atualização.

¶ Pré-requisitos

Os requisitos abaixo devem ser atendidos antes de iniciar a conferência e os ajustes descritos neste manual.

- Versão mínima 26.3.0.0 do Gestão Contábil para acesso aos novos campos e realização da conferência.

- Versão mínima 26.4.0.0 para que os campos passem a impactar o cálculo do IRRF, a geração do S-1010 e o conteúdo do S-1200 e S-2299.

¶ Acesso

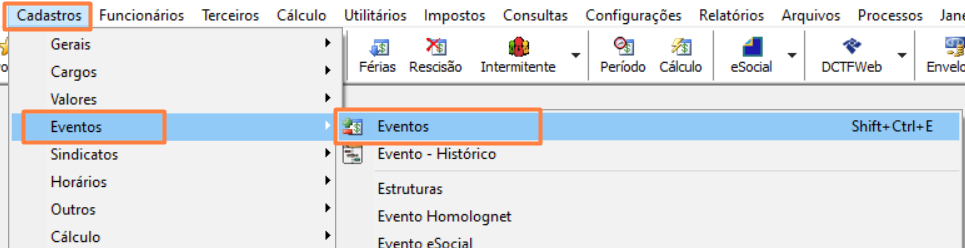

A rotina de cadastro de eventos está disponível no menu principal do sistema. Caminho da rotina: Cadastros > Eventos > Eventos.

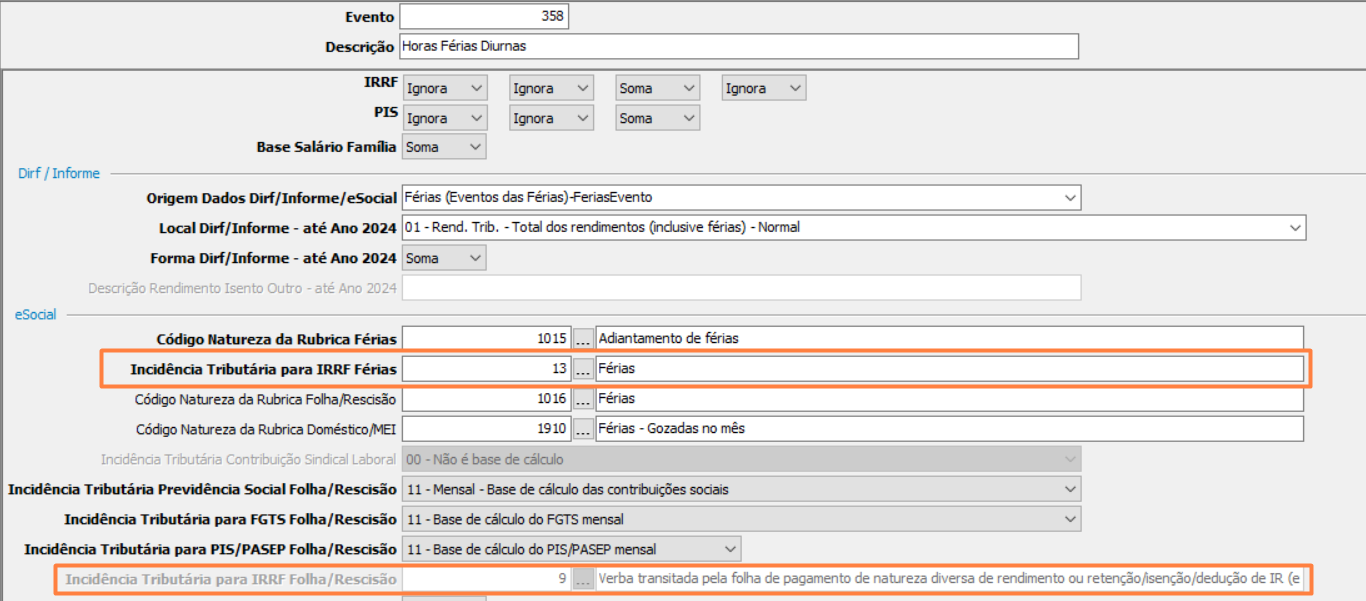

¶ Novos campos no cadastro de eventos

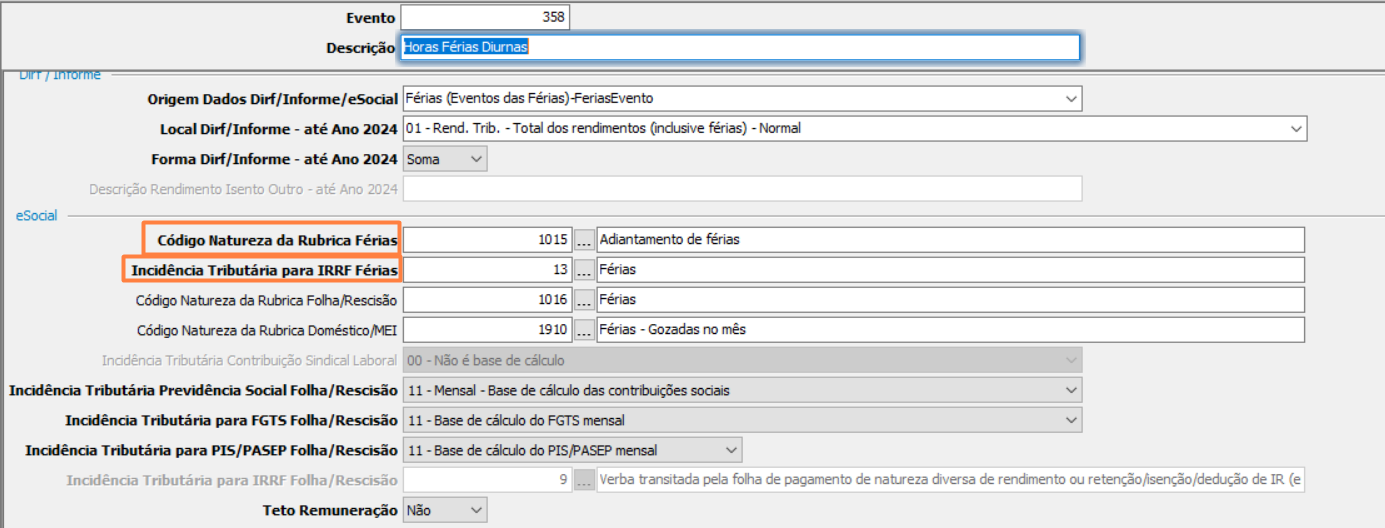

A versão 26.3.0.0 incluiu dois novos campos no cadastro de eventos, destinados a concentrar as regras de incidência que antes estavam distribuídas em eventos internos de antecipação e provisão de férias.

- Código Natureza da Rubrica Férias: Define a natureza da rubrica para eventos de férias, conforme o layout do eSocial.

- Incidência Tributária para IRRF Férias: Define o código de incidência tributária de IRRF aplicável ao evento no contexto de férias, com base na Tabela 21 do eSocial — Códigos de Incidência Tributária da Rubrica para o IRRF.

⚠️ Atenção!

Na versão 26.3.0.0, esses campos não impactam o cálculo da folha, o cálculo do IRRF nem o envio ao eSocial. Os efeitos práticos passam a vigorar a partir da versão 26.4.0.0.

¶ Carga inicial automática

Ao atualizar para a versão 26.3.0.0, o sistema realizou uma carga inicial automática, preenchendo os campos Código Natureza da Rubrica Férias e Incidência Tributária para IRRF Férias em todos os eventos de férias e abono pecuniário cadastrados.

⚠️ Atenção!

A configuração aplicada automaticamente pode não refletir o entendimento tributário da sua empresa. É essencial realizar a conferência dos eventos e efetuar os ajustes necessários.

¶ Conferência e ajuste dos eventos

Para garantir que as configurações estejam corretas antes da aplicação nos cálculos, revise os eventos de férias e abono pecuniário seguindo os passos abaixo.

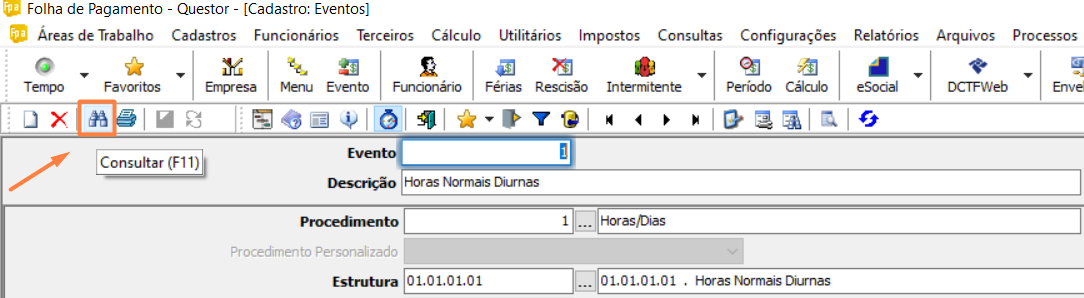

Acesse Cadastros > Eventos > Eventos.

Clique no ícone Consultar (binóculo) para listar os registros.

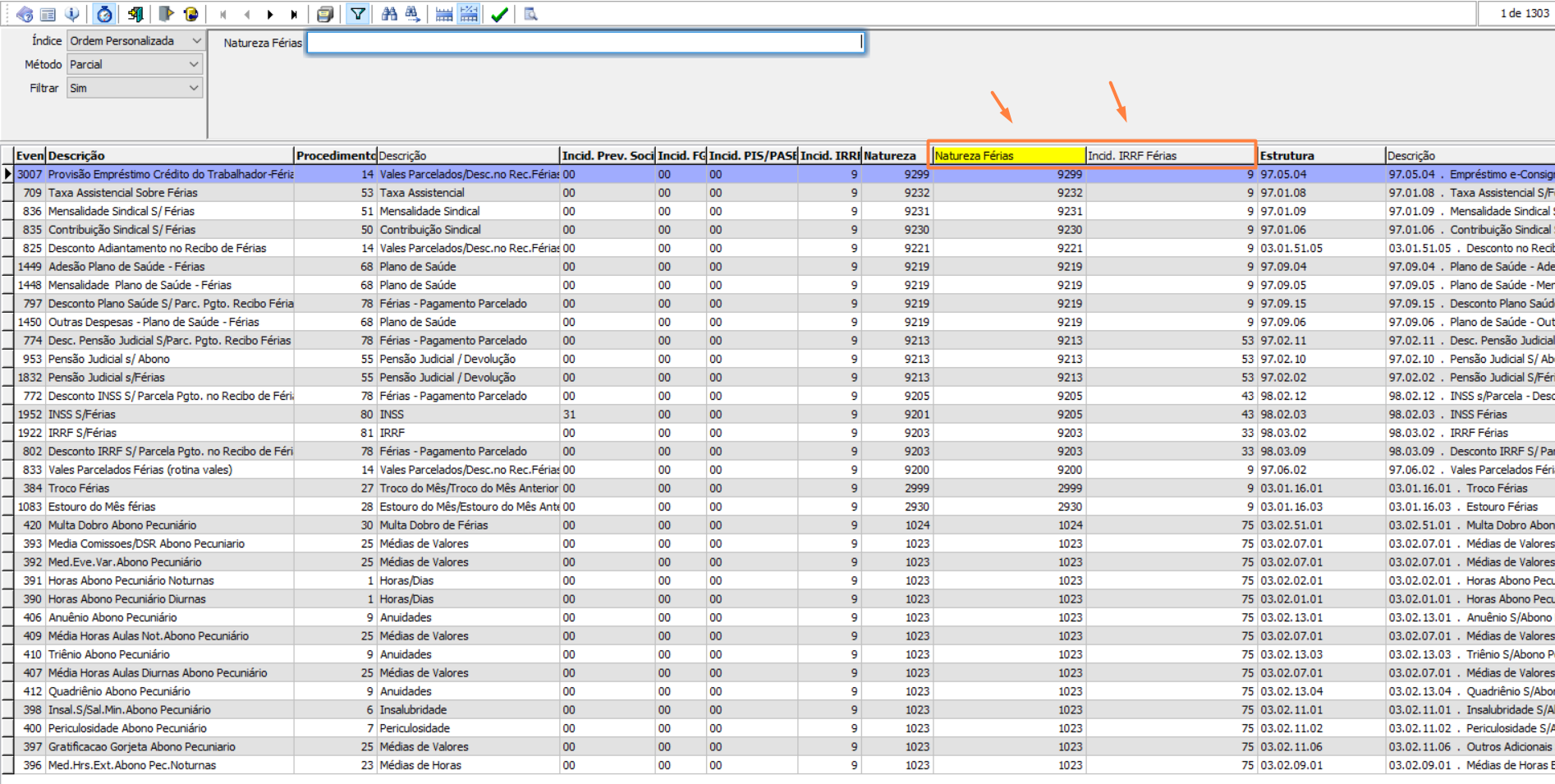

Localize as colunas Incid. IRRF Férias e Natureza Férias na grade de eventos.

Clique duas vezes no cabeçalho de qualquer uma dessas colunas para ordenar os registros e facilitar a identificação dos eventos preenchidos.

Revise cada evento com preenchimento nessas colunas, validando se as informações estão de acordo com o entendimento tributário da empresa.

- Clique duas vezes no evento para abrir o cadastro e, se necessário, ajuste os campos Código Natureza da Rubrica Férias e Incidência Tributária para IRRF Férias.

⚠️ Atenção!

Os ajustes realizados nesses campos na versão 26.3.0.0 não geram retificações nem envio de informações ao eSocial. A utilização das incidências na geração dos eventos S-1010, S-1200 e S-2299 ocorre somente a partir da versão 26.4.0.0.

¶ O que validar em cada evento

Ao revisar os eventos, verifique os seguintes pontos antes de confirmar ou ajustar a configuração.

- O campo Incidência Tributária para IRRF Folha/Rescisão dos eventos de férias e abono pecuniário deve estar com o valor 9 — Verba transitada. Este campo fica desabilitado para alteração.

- A tributação correta para o contexto de férias deve ser informada exclusivamente no campo Incidência Tributária para IRRF Férias.

- Verifique se a Natureza da Rubrica Férias corresponde à classificação correta conforme o layout do eSocial.

¶ Eventos que exigem atenção especial

Alguns tipos de eventos são mais suscetíveis a divergências de interpretação tributária e devem ser revisados com cuidado redobrado.

- Eventos de Previdência Complementar.

- Eventos de 1/3 da Multa em Dobro do Abono Pecuniário (quando houver eventos com a estrutura 03.02.51.01, correspondentes à multa sobre o abono).

- Eventos de Abono Pecuniário.

- Eventos de Rendimentos Isentos de IRRF pagos no recibo de férias.

¶ Cálculo do IRRF sobre Férias — versão 26.4.0.0

A partir da versão 26.4.0.0, a base de cálculo tributável do IRRF no recibo de férias passa a considerar o campo Incidência Tributária para IRRF Férias de cada evento. O tratamento aplicado a cada código de incidência é o seguinte.

- Código 13 — Férias: O valor do evento é somado à base de cálculo como rendimento tributável.

- Código 43 — PSO Férias; 48 — Previdência Complementar; 53 — Pensão Alimentícia: O valor do evento é subtraído da base de cálculo como dedução legal.

- Código 9 — Verba transitada; 75 — Abono Pecuniário; 79 — Outras Isenções: O valor do evento não é acrescido à base de cálculo, sendo tratado como rendimento isento ou não tributável.

¶ Geração do S-1010 — versão 26.4.0.0

A versão 26.4.0.0 altera a geração da transação S-1010 para eventos de férias. No primeiro cálculo de folha, férias ou rescisão realizado após a atualização, o sistema gera automaticamente novas transações S-1010 para todos os eventos com Origem Dados Dirf/Informe/eSocial = Férias, para todas as empresas do banco de dados. O comportamento de geração segue as regras abaixo.

- Identificador da Tabela de Rubricas: Gerado com o prefixo fixo "F-" seguido do código do identificador configurado no cadastro da configuração do eSocial.

- Código de Classificação da Rubrica: Gerado conforme o valor do campo Código Natureza da Rubrica Férias do cadastro de eventos.

- Código de Incidência Tributária para IRRF: Gerado conforme o valor do campo Incidência Tributária para IRRF Férias do cadastro de eventos.

¶ Exemplo prático:

Para eventos de férias, como o evento 358- Horas férias diurnas, passarão a existir duas transmissões de S-1010 no eSocial:

- Tabela de rubrica já existente no sistema:

Permanecerá sendo utilizada normalmente, mantendo a incidência 9 (sem incidência para IRRF). Essa tabela continuará sendo utilizada para os processos já existentes no sistema. - Nova tabela de rubrica gerada para férias:

Será criada automaticamente com o prefixo “F-” no identificador da tabela de rubricas.

Para o mesmo evento 358, será gerado um novo S-1010, porém com:- Código de incidência 13 (IRRF sobre férias)

- Classificação e incidências conforme os campos específicos de férias no cadastro do evento.

Essa nova tabela será utilizada especificamente para a tributação correta dos valores de férias, enquanto a tabela original continuará sendo utilizada para os demais cálculos, sem incidência de IRRF.

¶ Geração do S-1200 e S-2299 — versão 26.4.0.0

A versão 26.4.0.0 também altera o conteúdo das transações S-1200 (Remuneração) e S-2299 (Desligamento) para recibos de férias. Nos XMLs dessas transações, continua sendo gerado um ideDmDev exclusivo para férias na competência da data de pagamento do recibo, contendo todos os eventos calculados no recibo — eventos de férias, abono pecuniário e 13º Salário Adiantamento, quando houver. Os pontos de atenção para esta geração são os seguintes.

- Os eventos FGTS S/ Férias, PIS S/ Férias e Plano de Saúde — Férias não serão gerados no ideDmDev, pois não são proventos ou descontos e não compõem a base de cálculo do IRRF sobre férias.

- O recolhimento dos impostos referentes a FGTS S/ Férias e PIS S/ Férias ocorre pela integração total ou parcial desses eventos na competência da folha mensal.

- A partir desta versão, os eventos internos de Antecipação de Férias deixam de ser utilizados neste processo.

¶ Informações gerais

Esta atualização foi implementada em duas etapas distintas, distribuídas entre as versões 26.3.0.0 e 26.4.0.0. Algumas informações importantes sobre o comportamento do sistema ao longo desse processo estão descritas abaixo.

- Na versão 26.3.0.0, não há qualquer impacto nos cálculos de folha, no cálculo do IRRF e no envio ao eSocial — os eventos continuam sendo processados normalmente.

- Na versão 26.4.0.0, os campos configurados passam a ser utilizados efetivamente no cálculo do IRRF do recibo de férias e na geração das transações S-1010, S-1200 e S-2299.

- A conferência e os ajustes realizados na versão 26.3.0.0 não geram retificações nem envio de informações ao eSocial.