¶ Como cadastrar Pagamento de Terceiros - Origem GPS: Transportador Autônomo de Passageiros?

O transportador autônomo de passageiros é uma pessoa física que realiza serviços de transporte utilizando seu próprio veículo, sem vínculo empregatício com a empresa contratante, assumindo integralmente os riscos e responsabilidades da atividade.

Neste material, serão fornecidas orientações sobre como realizar o lançamento do Pagamento de Terceiros, Transportador Autônomo de Passageiros no sistema.

Deste modo, acompanhe as etapas a seguir no sistema Questor.

¶ Cadastro do Terceiro

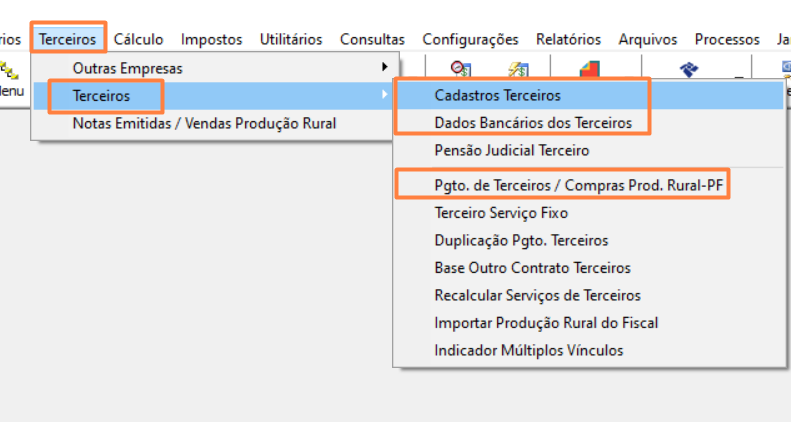

Cadastre o Transportador Autônomo de Passageiros, através do menu: Terceiros > Terceiros > Cadastros Terceiros.

Preencha todos os campos obrigatórios, e observe com atenção os campos destacados na imagem abaixo, que devem ser preenchidos conforme a orientação.

Múltiplos Vínculos: Selecione “Sim”.

Tipo de Contrato: Informe o Tipo de Contrato referente a Autônomo.

Categoria: Selecione a categoria 15-Transportador Autônomo de Cargas com contribuição sobre a remuneração.

Categoria eSocial: Selecione a categoria eSocial 711-Contr. Ind. Transportador autônomo de passageiros.

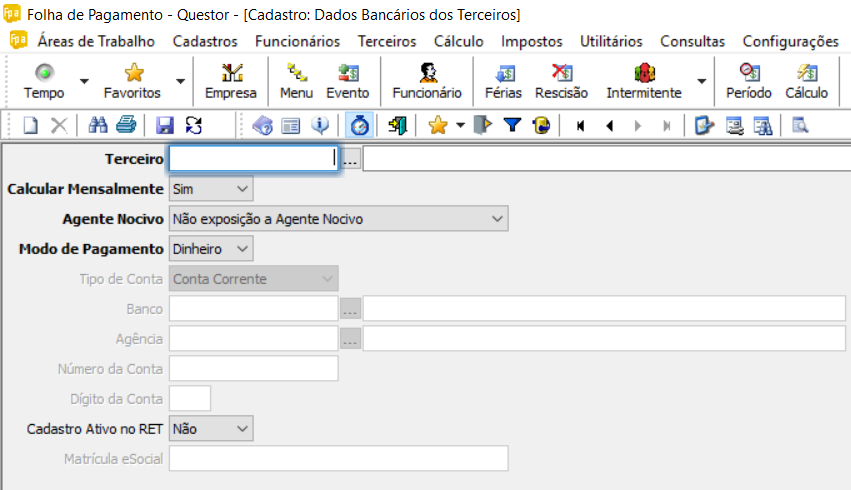

¶ Dados Bancários dos Terceiros

Após o cadastro do terceiro, é necessário registrar as informações bancárias acessando o menu:

Terceiros > Terceiros > Dados Bancários dos Terceiros.

Preencha todos os dados bancários do terceiro, garantindo o correto preenchimento dos campos obrigatórios.

¶ Pagamento de Terceiros

Cadastre o Pagamento do Terceiro no menu: Terceiros > Terceiros > Pgto. de Terceiros /Compras Prod. Rural-PF.

Preencha os dados referentes ao pagamento de terceiros conforme informado no recibo. No campo "Origem da GPS", selecione a opção Transportador Autônomo – Passageiros.

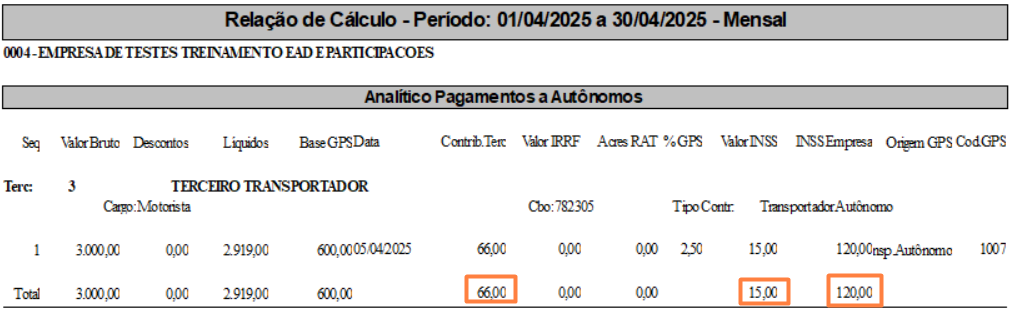

Após o preenchimento de todos os campos, o sistema calcula automaticamente o valor devido ao transportador, considerando que o transportador autônomo de passageiros tem a base de cálculo reduzida a 20% do valor bruto pago, conforme determina a Instrução Normativa RFB nº 971/2009, art. 55, §2º. Sobre essa base, são retidos 11% de INSS, respeitando o teto máximo do salário de contribuição.

Exemplo: Valor bruto pago ao transportador: R$ 3.000,00.

- R$ 3.000,00 × 20% (redução da base) = R$ 600,00;

- R$ 600,00 × 11% (alíquota de INSS) = R$ 66,00 (valor a ser descontado do transportador a título de INSS).

Além do INSS, incidem também a contribuição ao SEST, no percentual de 1,5%, e ao SENAT, no percentual de 2,5%, bem como a contribuição patronal, no percentual de 20%, todas calculadas sobre a mesma base de 20% do valor bruto do transporte. A retenção e o recolhimento da contribuição ao SEST/SENAT são de responsabilidade da empresa contratante, conforme dispõe a Instrução Normativa RFB nº 2.110/2022, art. 103, enquanto a contribuição patronal é devida nos termos do art. 22, inciso III, da Lei nº 8.212/1991 e da IN RFB nº 971/2009.

Seguindo o exemplo acima:

- SEST: R$ 600,00 (20% do valor bruto) × 1,5% = R$ 9,00

- SENAT: R$ 600,00 (20% do valor bruto do frete) × 1% = R$ 6,00

- Contribuição patronal: R$ 600,00 (20% do valor bruto do frete) × 20% = R$ 120,00

¶ Conferência dos relatórios

¶ Relatório de Cálculo Geral

Confira os valores de contribuição calculados sobre o pagamento realizado ao Autônomo, através do relatório disponível no menu: Relatórios > Cálculo > Relação de Cálculo > Geral.

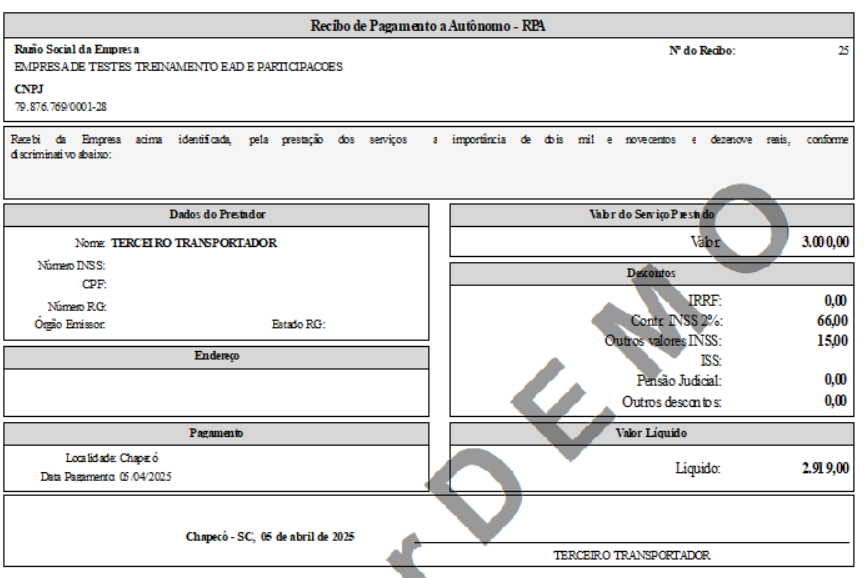

¶ Recibo de pagamento do terceiro

Confira o recibo do pagamento cadastrado, através do relatório disponível no menu: Relatórios > Terceiros > Recibo Pgto Autônomo.