¶ Como Funciona a Múltipla Contabilização na Tabela Contábil?

A funcionalidade de Múltipla Contabilização é indicada para empresas que utilizam Tabela Contábil com regras específicas ou metodologias diferenciadas de contabilização. Ela permite distribuir um único evento em vários lançamentos contábeis, com regras de cálculo próprias para cada conta envolvida.

Esse recurso é especialmente útil quando o valor de um documento precisa ser desmembrado em diferentes contas contábeis, como ocorre em notas de prestação de serviços com retenções de tributos.

Exemplo: Na contabilização de uma Nota de Serviço, pode ser necessário registrar:

- Receita pelo valor total do serviço;

- Valores de retenções em contas de impostos a recuperar;

- Valor líquido em conta de cliente.

⚠️ Importante: A utilização da Tabela Contábil com regras deve ocorrer apenas em cenários específicos. Em alguns casos, pode ser mais adequado realizar a contabilização diretamente pelo módulo fiscal/tributário. Sempre valide a metodologia com o responsável contábil da empresa.

¶ Natureza da Conta

A natureza da conta define como o lançamento impactará o saldo contábil:

- Conta Devedora: Aumenta com débito e reduz com crédito.

- Conta Credora: Aumenta com crédito e reduz com débito.

Assim, é a natureza da conta que determina se o lançamento representa entrada ou saída de valores no saldo.

Exemplo — Pagamento à vista de despesa administrativa (R$ 100,00):

- Crédito: Caixa (conta devedora — valor sendo reduzido);

- Débito: Despesa Administrativa (conta devedora — valor sendo apropriado como despesa).

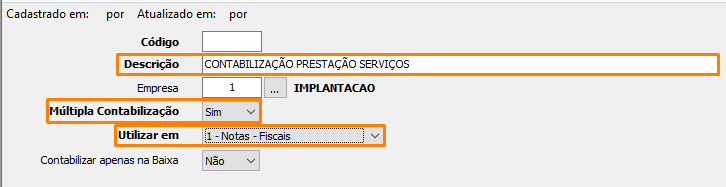

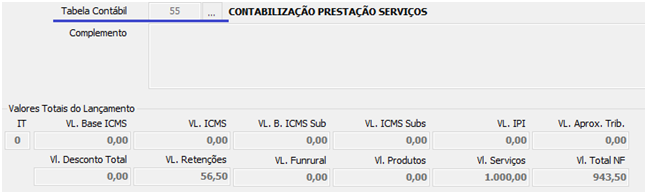

¶ Acesso ao Cadastro da Tabela Contábil

Acesse o menu: Contabilidade > Tabela Contábil e informe:

- Descrição da Tabela Contábil;

- Marcação de Múltipla Contabilização.

- Onde a tabela poderá ser utilizada:

- Todos os lançamentos;

- Notas fiscais;

- Financeiro.

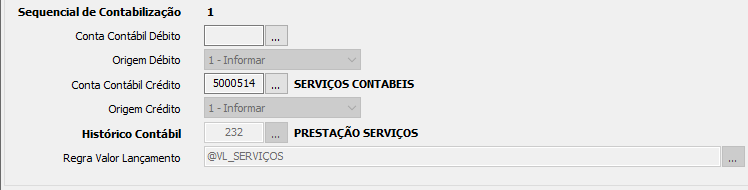

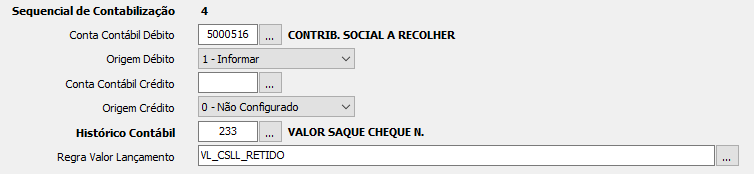

¶ Sequencial de Contabilização

Após criar a tabela, configure as regras de lançamento:

Menu: Contabilidade > Tabela Contábil > Sequencial de Contabilização.

Cada sequencial representa um lançamento contábil que será gerado automaticamente conforme as regras definidas.

¶ Exemplo de Configuração

Sequencial 1

Crédito — Conta Informada

Regra: Valor do Lançamento

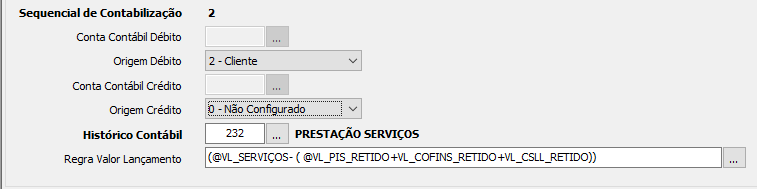

Sequencial 2

Débito — Conta Cliente

Regra: Valor do Lançamento (-) Retenções

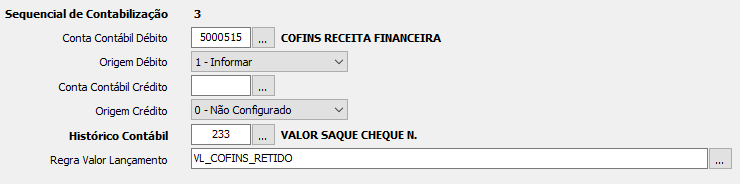

Sequencial 3

Débito — Conta Informada

Regra: PIS a Recuperar

Sequencial 4

Débito — Conta Informada

Regra: COFINS a Recuperar

Sequencial 5

Débito — Conta Informada

Regra: CSLL a Recuperar

¶ Sequência Resultante

Na contabilização de uma Nota de Prestação de Serviço:

- Crédito: Receita de Serviços — valor total

- Débito: Cliente — valor líquido

- Débito: PIS a Recuperar

- Débito: COFINS a Recuperar

- Débito: CSLL a Recuperar

Ou seja, um único documento gera múltiplos lançamentos contábeis conforme as regras definidas.

¶ Utilização da Tabela Contábil nos Lançamentos

A Tabela Contábil pode ser informada diretamente no cabeçalho do lançamento:

- Lançamentos fiscais;

- Lançamentos financeiros.

Não é mais obrigatória a vinculação com Natureza de Estoque, oferecendo maior flexibilidade na aplicação das regras.

¶ Comportamento da Contabilização

Conforme as regras configuradas:

- O sistema realizará o crédito em uma conta principal;

- O débito poderá ser distribuído em várias contas;

- Os valores serão calculados conforme a regra definida em cada sequencial.